Pendahuluan

Pertumbuhan ekonomi digital di Indonesia mengalami lonjakan pesat dalam beberapa tahun terakhir. Dari e-commerce, fintech, hingga layanan keuangan digital lainnya, inovasi ini telah membawa dampak signifikan terhadap peningkatan inklusi keuangan di berbagai lapisan masyarakat. Masyarakat yang sebelumnya sulit mengakses layanan perbankan kini dapat menikmati kemudahan transaksi melalui teknologi digital.

Perkembangan Ekonomi Digital di Indonesia

Ekonomi digital Indonesia diperkirakan menjadi yang terbesar di Asia Tenggara, dengan nilai transaksi mencapai ratusan miliar dolar AS setiap tahunnya. Pendorong utamanya adalah meningkatnya penggunaan internet, penetrasi smartphone yang tinggi, serta dukungan pemerintah terhadap ekosistem ekonomi digital. Platform seperti Gojek, Tokopedia, dan Shopee tidak hanya menjadi pusat perdagangan, tetapi juga menyediakan layanan keuangan seperti e-wallet dan paylater.

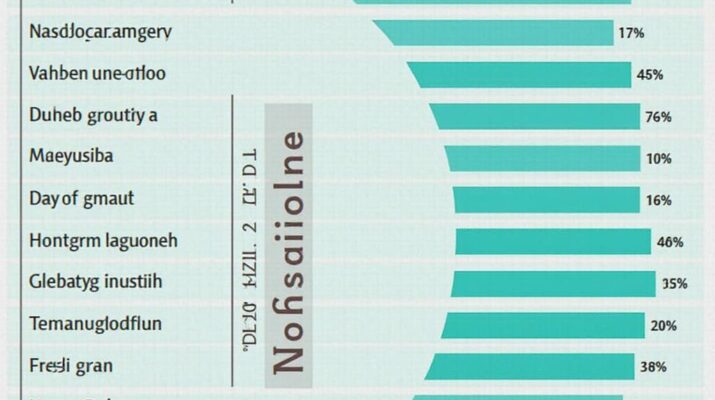

Dampak Terhadap Inklusi Keuangan

- Akses ke Layanan Keuangan

Fintech dan e-wallet membantu masyarakat di daerah terpencil untuk membuka akses ke layanan keuangan tanpa perlu datang ke bank. Aplikasi seperti DANA, OVO, dan GoPay memungkinkan transaksi, pembayaran tagihan, serta transfer dana hanya dengan beberapa klik. - Peningkatan Literasi Keuangan

Seiring meningkatnya jumlah pengguna layanan digital, kesadaran masyarakat terhadap pentingnya pengelolaan keuangan juga ikut naik. Banyak platform menyediakan edukasi finansial bagi pengguna baru agar lebih bijak dalam menggunakan uang digital. - Dukungan terhadap UMKM

Pelaku usaha kecil dan menengah kini dapat menerima pembayaran digital, memperluas jangkauan pasar, serta mendapatkan akses modal melalui platform fintech lending. Ini membantu pertumbuhan ekonomi lokal dan memperkuat daya saing bisnis kecil di era digital.

Tantangan dan Risiko yang Dihadapi

Meski memberikan banyak manfaat, ekonomi digital juga menghadirkan risiko seperti keamanan data, potensi penipuan online, serta literasi digital yang belum merata. Perlindungan konsumen dan penguatan regulasi menjadi hal penting untuk menjaga kepercayaan publik terhadap sistem digital ini.

Upaya Pemerintah dan Sektor Swasta

Pemerintah Indonesia melalui Bank Indonesia dan Otoritas Jasa Keuangan (OJK) terus memperkuat regulasi serta mendorong sinergi antara sektor publik dan swasta. Program seperti Gerakan Nasional Non-Tunai (GNNT) dan QRIS (Quick Response Code Indonesian Standard) mempercepat adopsi pembayaran digital di seluruh daerah.

Kesimpulan

Ekonomi digital telah menjadi pendorong utama inklusi keuangan di Indonesia, membuka peluang bagi jutaan masyarakat untuk terhubung dengan sistem keuangan formal. Dengan pengawasan yang tepat, literasi digital yang meningkat, dan dukungan kebijakan yang kuat, ekonomi digital akan terus menjadi motor penggerak menuju kesejahteraan ekonomi nasional yang lebih merata.